Il se peut que vous deviez désigner un « Importer of Record » (IOR) ou un « Exporter of Record » (EOR) afin de vous mettre en conformité avec la nouvelle réglementation douanière et fiscale européenne en matière d’import-expor. Un importateur officiel (IOR) ou un exportateur officiel (EOR) vous aidera à vous conformer aux réglementations européennes en matière d’importation et d’exportation, telles que les taxes , le paiement des droits, les frais, les douanes, etc…

L’essentiel pour les professionnels

- Vous avez besoin d’un importateur officiel (IOR) si vous êtes une entreprise non européenne qui vend sous l’incorterm DDP dans l’Union européenne. Il peut s’agir de votre acheteur ou d’un représentant en douane qui assure une représentation douanière indirecte, selon votre cas.

- Vous avez besoin d’un exportateur officiel (EOR) si vous êtes une entreprise non européenne qui exporte des marchandises à partir de la France. Cependant, les entreprises qui ne sont pas établies en France doivent désigner un tiers pour agir en tant qu’EOR. Il peut s’agir d’une filiale européenne, d’un représentant en douane, d’un représentant fiscal ou d’un logisticien.

- En fonction de votre situation, MATHEZ FREIGHT & COMPLIANCE peut vous aider à déterminer la configuration la plus appropriée. MATHEZ FREIGHT n’agit jamais en tant qu’IOR/EOR mais notre société sœur EASYTAX peut agir en tant que représentant fiscal et EOR dans certains cas.

Importateur officiel (IOR) pour les opérations d’importation en DDP en France

Si vous êtes une entreprise non établie en UE et que vous devez importer des marchandises en France, un importateur devra &etre désigné et reporté sur la déclaration en douane d’importation. Quelles sont les options qui s’offrent à vous en tant qu’entreprise étrangère vendant sous l’Incoterm DDP en France ?

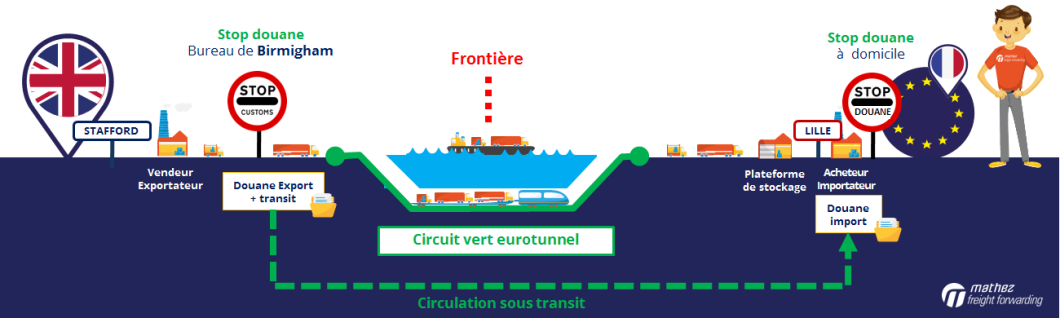

Scénario 1 – votre client acheteur est établi dans l’Union européenne et agit en tant qu’importateur officiel (IOR)

Pour les ventes sous Incoterm DDP, la solution classique et la plus simple sera d’utiliservotre client établie en Union européenne comme importateur officiel (IOR). Dans la majorité des cas, votre client est déjà enregistré à la TVA dans l’état membre d’importation et possède un numéro EORI. Ainsi, les démarches EORI sont simplifiée:

- Votre acheteur sera désigné comme « importateur officiel » (Importer of Record, IOR)sur le document douanier d’importation mais également comme redevable de la TVA import avec son numéro de TVA européen,

- Votre acheteur devra signer un mandat de représentation directe avec le RDE désigné pour les opérations de dédouanement.

En France particulièrement, la TVA sera autoliquidée par l’acheteur, ce qui signifie que votre acheteur (l’importateur) sera responsable de la déclaration de TVA. Il s’agit d’une opération simple pour l’acheteur, qui n’implique pas le décaissement de la TVA.

C’est ce qu’on appelle un « DDP hors TVA ».

Scénario 2 – vous ne pouvez pas utiliser votre client européen comme importateur officiel (IOR)

Si vous êtes une entreprise étrangère non établie en UE, il se peut que votre schéma commerciale ne vous permette pas de désigner un importateur officiel (IOR). Cette situation peut se produire dans plusieurs cas, notamment :

- Transfert de stock ou stock en consignation;

- Participation à un salon, une exposition ou à un congrès sur le sol européen ;

- Ventesvia des marketplaces;

- Ou tout simplement, votre client acheteur ne souhaite pas être votre importateur officiel (Importer of Record, IOR).

Dans ce cas, vous devrez désigner d’autres entités pour remplir vos obligations en matière de douane et de TVA au sein de l’Union européenne.

Désignation d’un représentant en douane pour importer en France

Les entreprises étrangères non européennes qui ne peuvent pas désigner leur client comme importateur officiel doivent désigner un représentant en douane agissant en représentation indirecte pour effectuer leur déclaration en douaneà l’importation en France. Cette déclaration en douane est appelée DAU « Document Administratif Unique ».

Les représentants en douane sont capables de traiter des opérations complexes impliquant une représentation fiscale, une IOR et une représentation indirecte.

Les entreprises étrangères non établies en UE qui ne peuvent pas désigner leur client comme importateur officiel doivent nommer un représentant en douane pour leurs importations dans l’UE. Le représentant en douane devra accepter d’agir en représentation indirecte pour ces importations.

Dans le cadre de la sous-traitance douanière, il existe deux types de représentation en douane :

- La représentation directe (mode « 2 » dans la case 14 de la DAU) :le représentant en douane agit au nom de son client, mais la responsabilité de l’opération reste celle du client. En cas de problème, les douanes s’adresseront directement au client. Il s’agit donc d’un mode de représentation réservé aux entreprises européennes.

- La représentation indirecte (mode « 3 » dans la case 14 de la DAU) : le représentant en douane agit en son nom propre et pour le compte de son client. La représentation indirecte est obligatoire pour le dédouanement des entreprises non établies en Union européenne. En cas de contentieux à l’importation sous représentation indirecte, les douanes sont plus susceptibles de poursuivre le représentant en douane que l’entreprise étrangère. Le représentant en douane doit donc s’assurer qu’il a mis en place des dispositions contractuelles qui le protègent de tout manquement de la part de son client. Comme il s’agit d’une opération risquée pour les représentants en douane, seuls quelques-uns acceptent de pratiquer la représentation indirecte.

Désignation d’un représentant fiscal

Dans les scénarios ci-dessus et bien d’autres, les entreprises non européennes doivent désigner un représentant fiscal pour se conformer à la réglementation en matière de TVA dans le cadre de leurs activités dans l’UE.

Exporter Of Record (EOR) pour les opérations d’exportation en France

Suite à une récente réglementation des douanes françaises*, une société non européenne qui n’est pas établie de façon permanente en France ne peut plus être un exportateur officiel (EOR) sur un document douanier d’exportation. Par conséquent, une société non européenne ne peut plus être mentionnée dans la case 2 de la déclaration en douane d’exportation en France. Cette règle s’applique quand bien même la société étrangère disposerait d’un numéro EORI et serait immatriculée à la TVA en France.

Il y a plusieurs raisons qui peuvent générer des blocages export, notamment:

- Une entreprise non européenne possède des stocks en France et doit les exporter vers un pays tiers.

- Potentiellement, cela concerne également retour de marchandises depuis la France vers le vendeur étranger d’origine (pour non-conformité ou service après-vente)…

* Règlement délégué (UE) 2018/1063 du 16 mai 2018 modifiant l’article 1er § 19 du règlement délégué 2015/2446 du 28 juillet 2015.

Dans toutes ces situations, l’entreprise étrangère devra désigner un tiers, établi sur le territoire douanier de l’Union européenne, pour agir en tant qu’Exporter of Records (EOR) à sa place. Ce tiers doit être impliqué dans le processus d’exportation et agira au nom de l’entreprise non européenne à des fins douanières uniquement (case 2 du DAU).

Les entreprises étrangères non établies ne peuvent plus exporter depuis la France sans désigner un exportateur de substitution établi en UE.

Qui peut être désigné comme exportateur officiel pour vos opérations douanières?

- Un représentant fiscal – par exemple, notre pôle MATHEZ COMPLIANCE

- Une filiale européenne;

- Un logisticien;

- Un représentant en douane – toutefois, veuillez noter que MATHEZ FREIGHT n’offre pas ce service.

Ne confondez pas un IOR ou un EOR avec un EAR, un RCR ou un représentant fiscal:

- Représentant Autorisé Européen (European Authorized Representative, EAR): un EAR est une entité légale désignée par les fabricants hors de l’Union européenne (UE) pour les représenter dans l’Union européenne et assurer leur conformité avec les directives européennes (relatives aux dispositifs médicaux, par exemple).

- Représentant en Douane Enregistré (RDE) : un RDE s’occupe d’établir vos déclarations en douane en votre nom dans l’Union européenne.

- Un représentant fiscal (RF) s’acquitte de vos obligations et déclarations de TVA en votre nom dans l’Union européenne.

Les réglementations douanières européennes changent régulièrement. Assurez-vous de travailler avec un partenaire solide.