![]()

L’essentiel, pour les professionnels

- Les retours SAV à l’international impliquent plusieurs passages douaniers (exportation initiale, réimportation, réexportation après réparation, réimportation finale).

- Trois solutions douanières:

- Le régime des retours est adapté aux flux ponctuels, mais exige une documentation précise (numéro de série).

- La mise à la consommation est simple, mais présente des risques fiscaux (TVA non déductible).

- Le Perfectionnement Actif (PA) est idéal pour les flux réguliers et complexes (forte valeur, droits élevés).

- La qualité de la documentation douanière (factures, numéros de série, motifs) conditionne la réussite des retours.

- Attention aux flux gérés par les expressistes : privilégiez un Représentant en Douane Enregistré (RDE).

Exporter un équipement industriel sous garantie entraîne des défis douaniers complexes. Découvrez comment simplifier vos retours SAV internationaux en évitant les pièges.

Comprendre les enjeux douaniers des retours SAV internationaux

Vous exportez des équipements industriels sous garantie: que se passe-t-il lorsqu’un produit tombe en panne à l’étranger ? Au-delà des aspects logistiques, les retours de marchandises à des fins de réparation soulèvent des questions douanières et fiscales non négligeables : droits de douane, TVA, documentation, régimes particuliers… Une gestion inadaptée peut générer des coûts évitables.

Voici un tour d’horizon des options à envisager pour sécuriser ces flux SAV à l’international.

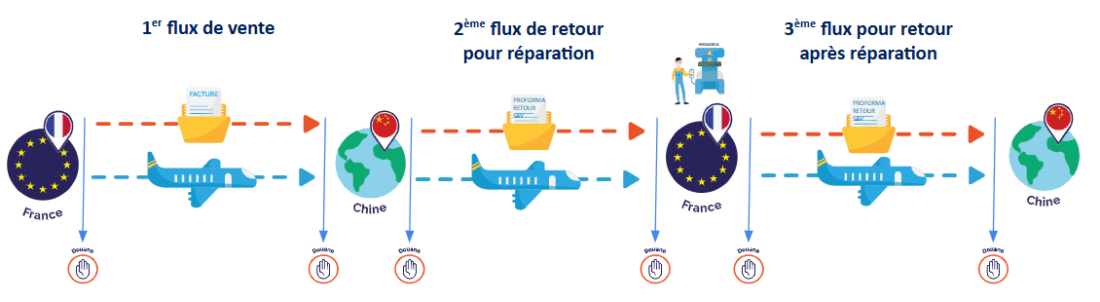

Prenons un cas concret : vous vendez une imprimante 3D en Chine (code SH 8485.20.00.00, valeur 200 000 – 300 000 €), avec une garantie contractuelle de deux ans. En cas de retour SAV, vous devrez gérer une exportation initiale (vente), une réimportation en France (retour), une réexportation après réparation, une réimportation à destination.

Chaque passage en douane présente un enjeu potentiel en matière de droits, TVA, traçabilité, ou conformité documentaire.

Une organisation rigoureuse est indispensable. Cette gestion fait partie intégrante de la « reverse logistics », concept clé pour optimiser les retours internationaux.

Trois solutions douanières pour vos retours SAV

1> Le Régime des Retours (RGR) : la simplicité sous conditions

Ce régime permet une réimportation en exonération totale de droits de douane et de TVA, à condition de démontrer :

- que les marchandises sont réimportées dans un délai de trois ans,

- qu’elles n’ont pas été modifiées,

- qu’elles sont identifiables (numéro de série, marquage, etc.),

- que l’on peut fournir la déclaration export initiale et une facture.

Le RGR est bien adapté aux flux SAV ponctuels, en particulier lorsque les produits sont soumis à droits de douane. Mais attention:

- L’application du régime des retours peut-être refusé par la DGDDI, si le numéro de série n’est pas repris sur les documents,

- Les expressistes gèrent rarement ce régime correctement : privilégiez un Représentant en Douane Enregistré (RDE)

2> Mise à la consommation : une facilité trompeuse

Lorsque les marchandises ne sont pas frappées de droits de douane, bon nombre de fabricants ou vendeurs sont tentés d’opter pour une mise à la consommation définitive des produits retournés, sans solliciter de régime particulier.

Ce traitement présente certaines facilités :

- Formalité douanière simple,

- Dédouanement rapide, souvent pris en charge par un expressiste,

- TVA autoliquidée à l’importation (mais il faut en mesurer les limites.)

- Pas de droits de douane à payer, si taux nul.

Mais ce choix a plusieurs limites et inconvénients:

- La mise à la consommation des flux réparation est considérée comme un acte définitif. À ce titre, l’importateur ne pourra pas solliciter le remboursement des droits de douane payés, même en cas de réexportation, et les droits sont définitivement perdus. D’où l’importance de structurer vos flux SAV dès le départ, pour éviter des régularisations impossibles a posteriori.

- Risque fiscal sur la TVA: Même si aucun droit de douane n’est dû, la TVA à l’import est en principe exigible. Mais selon la doctrine fiscale (BOFiP BOI-ANNX-000210), cette TVA n’est déductible que si l’assujetti est propriétaire du bien et l’utilise pour ses propres opérations imposables. En tant que réparateur, vous n’êtes généralement pas propriétaire du bien : vous perdez alors le droit à déduction, et la TVA devient une charge définitive.

3> Le Perfectionnement Actif (PA) : l’option optimale pour flux réguliers

Le perfectionnement actif est un régime douanier particulier qui permet d’importer des marchandises non-Union européenne en suspension totale de droits et de TVA, en vue de leur réparation ou transformation avant réexportation.

Il est particulièrement pertinent pour :

- des retours réguliers,

- des produits à forte valeur frappés de droits de douane,

- des flux bien organisés.

Le régime peut paraître technique, mais avec un accompagnement adapté, il devient une solution robuste et sécurisée. Il permet aussi d’éviter la problématique TVA évoquée ci-dessus.

- Audit des flux logistiques et contractuels

- Création et habilitation d’un compte douane (TP/CDS)

- Mise en place d’une comptabilité matières (décompte d’apurement)

- Suivi des mouvements, respect des délais, gestion des apurements

Bonnes pratiques pour sécuriser vos flux SAV internationaux

Maîtriser la documentation douanière : clé de succès du retour SAV

La réussite d’un retour SAV repose largement sur la qualité de vos documents commerciaux et douaniers. Voici quelques principes :- Si la marchandise n’est pas vendue, utilisez une facture Proforma ou une Customs Invoice, hors comptabilité.

- Précisez le motif (retour sous garantie, réparation, etc.) et la valeur estimée à des fins douanières.

- Intégrez systématiquement les numéros de série pour faciliter l’identification.

Flux express : attention aux déclarations automatiques

Les flux retour gérés par les expressistes (DHL, UPS, FedEx…) sont souvent dédouanés en mise à la consommation, sans consigne particulière. Conséquences fréquentes :- Absence de régime sollicité,

- Paiement injustifié de TVA ou de droits,

- Perte de traçabilité.